近年タックスヘイブンという単語が認知されるようになってきました。

大企業が脱税に利用している、などという話も出てきていますがどんな仕組みなのでしょうか。

今回はタックスヘイブンの仕組みや問題、合法違法について見ていきましょう。

タックスヘイブンとはどんな仕組み?

“本来”のタックスヘイブン(租税回避地)とは無税あるいは税率が極端に低い国・地域のことを指します。

※ヘイブンとは「haven(港・回避地)」のこと。「heaven(天国)」ではありません。

タックスヘイブンと呼ばれる国々の多くは資源や産業に乏しく、お金を稼ぐ手段がありません。

そこで外国企業の税金を優遇することで参入しやすいようにするのです。

企業の従業員が入国してお金を使ってくれれば経済が回りますからね。

さらに現地の人々を雇ってくれれば雇用も確保できる算段になります。

ここからが近年騒がれている方のタックスヘイブンについての説明です。

※わかりやすくするためここからは外国企業を無税・減税する国々を「租税回避地」と呼びます。

タックスヘイブンとは「税金の安い国にペーパーカンパニー(実態のない会社)を作って税金逃れをすること」です。

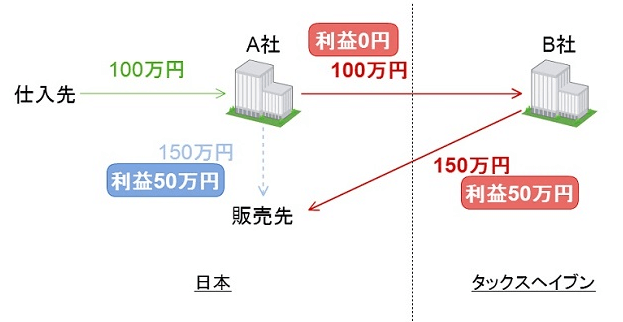

まずA社は租税回避地にペーパーカンパニー子会社(A社の支配下にある会社)B社をつくります。

次にA社は100万円で仕入れたものを”100万円”でB社に売った、という書類を作ります。

つまり「販売したけど利益は一切出ていない」状況をつくるわけですね。

B社は架空の会社なので実際に仕入れた商品は倉庫などに入れておきます。

そして最後にB社が150万円で日本に売る、という形を取ります。

本来ならA社が100万円で仕入れたものを150万円で売ったので50万円の利益が出たはずです。

しかしペーパーカンパニーB社へ仕入れと同じ100万円で売ることでA社には利益が出ず、課税もされません。

対してB社は100万円で仕入れたものを150万円で売るので利益50万円に課税がされます。

ですが租税回避地の税制が適用されるので日本で課税されるより税金ははるかに安く済みます。

これがタックスヘイブンの簡単な仕組みです。

タックスヘイブンは合法で違法じゃないけど問題なの?

タックスヘイブンの問題は単純に「本来取れる税金が取れなくなる」ことです。

租税回避地の経由で50万円の利益に課税できなくなればそのぶん税収が減ってしまいます。

次に違法性についてですが限りなくクロに近いグレーです。

例えば租税回避地に実在の会社があって、本当に品物やお金が動いていれば合法です。

対して架空の会社で、品物やお金の動きが書類上の見せかけであれば違法です。

先ほどの例で言えばB社が架空の会社であると証明できれば違法になります。

ですが海外の会社を調べることは簡単ではありません。

その国の政府の許可が必要ですし、コスト(海外に派遣する人員・渡航や宿泊費用・調査の時間)もかかります。

加えて多くの租税回避地では外国企業の情報を簡単には開示しない法律を設けています。

外国企業を守らなければ外国企業は入ってきませんからね。

コストと租税回避地での法律が大きな壁となってペーパーカンパニーの調査は進んでいないのが実情です。

タックスヘイブンへの対策税制とは?

ではタックスヘイブンの対策はできないのかといえばそんなことはありません。

例えば「移転価格税制」と呼ばれるものがあります。

子会社との取引でも適正な価格でやりとりが行われたとみなして税金計算をしなくてはならない、という法律です。

A社B社の例を引っ張れば「B社が150万円で売っているのだからA社も150万円でB社に売ったとして税金計算しなさいよ」と言えるわけです。

ただ実際はもっといくつもの会社を経由して複雑にやりとりしているため「何をもって”適正な価格”とするのか」との問題があります。

また「タックスヘイブン対策税制」と呼ばれるものもあります。

タックスヘイブンを目的として作られた会社(B社)の利益は作った会社(A社)の利益とみなす法律です。

「租税回避目的で作られたB社の利益50万円はA社の利益として課税するよ」と言えるわけですね。

ただ大きな問題は「何を基準に租税回避目的で作られた会社と判断するか」があいまいなところです。

先ほども触れた通りペーパーカンパニーの調査には大きな壁がそびえています。

なのでどちらも実際にタックスヘイブンの抑止力になっているかと言えば微妙なところ、というのが正直な話なのです。

以上、今回は

について紹介しました。

最後までお読み頂いてありがとうございました。